면세사업자의 부가가치세 대리납부 (비거주자 외국법인)

면세사업자가 비거주자 외국법인에게 재화나 용역을 제공받으면 부가가치세를 징수하고 대리신고 및 납부해야 합니다. 지난 포스팅에서 포괄양수도 양수자 부가가치세 대리납부에 대하여 정리했었습니다.

포괄양수도 매매의 부가가치세 대리납부 (클릭 시 링크)

이번에는 부가가치세법에서의 제52조 [대리납부] 조항에 대해 포스팅하고자 합니다.

1. 대리납부 의무 (용역을 공급받아 부가가치세 신고의무가 있는 자)

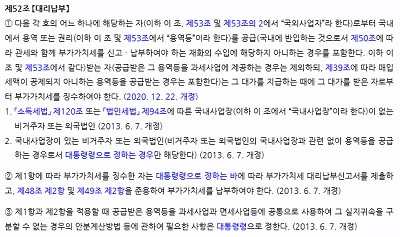

부가가치세법 제52조 대리납부 의무 대상은 해당 용역을 과세사업에 제공하지 않는 자입니다. 과세사업에 제공하지 않는 자라면 면세사업자나 면세법인입니다. 과세사업과 면세사업 등에 공통으로 사용하는 경우 안분 계산하여야 하고, 계산방법은 동법 제48조 제2항과 제49조 제2항에 따릅니다.

2. 대리납부 과세 대상 용역을 공급하는 자

비거주자 또는 외국법인 (국내사업장이 있는 비거주자 또는 외국법인도 국내사업장과 실질적으로 관련이 없거나 국내사업장에 귀속되지 않는 용역 등의 공급을 하는 경우도 해당합니다)

3. 대리납부 과세 대상

국내에서 부가가치세 과세 용역 또는 권리를 공급해야 합니다. 조문대로 해석하자면 국외에서 제공받은 용역이나 권리는 대리납부 과세 대상이 아닙니다. 보통 국내 vs 국외의 기준에서 대리납부 대상 유무가 결정됩니다.

사례에 따라 판단해야겠지만 재화가 아닌 용역은 제공받은 장소를 판단하기 상당이 애매합니다. 이는 예규판례를 찾아보면서 많이 접해보시길 추천드립니다. 해외에서 제공받고 국내에서 사용되는 경우도 대리납부 대상으로 보고 있는 판례가 있으니 검토에 참고하시면 좋을 것 같습니다.

부가가치세 대리납부는 면세법인이나 면세사업자에만 해당되는 이슈라 사례 공유가 많지 않습니다. 실제 (저의) 업계에서도 대리납부에 대한 조항이 애매하여 기준이 모호하다는 의견입니다. 저도 업무를 처음 담당했을 때 부가가치세 대리납부 제도를 정의하느라 시간이 꽤 필요했었습니다.

위에서 설명한 내용을 다시 정리하자면,

① 공급받는 자가 면세법인 또는 면세사업자

② 공급하는 자가 비거주자 외국법인

③ 대상 용역이 국내법상 부가가치세 과세 대상 용역

④ 제공받는 장소가 국내 (에서 과세사업에 사용)

위 순서대로 모두 해당된다면 부가가치세 대리납부 대상으로 정의하였으니 업무에 도움이 되시면 좋을 것 같습니다.

비거주자 외국법인이 제공한 부가가치세 과세 용역의 대리납부에 대하여 정리해 보았습니다.

반응형

'알아두면 좋은 생계형 세무 지식' 카테고리의 다른 글

| 필요경비 공제가 가능한 기타소득 (필요경비 계산) (1) | 2023.06.26 |

|---|---|

| 채권의 이자와 할인액, 보유기간 이자 상당액 (물가연동국채) (1) | 2023.06.23 |

| 국세기본법과 납세 의무의 소멸 (제척기간, 소멸시효) (0) | 2023.06.19 |

| Gross-up 적용이 배제되는 주식의 배당소득 (0) | 2023.06.16 |

| 포괄양수도 매매의 부가가치세 대리납부 (0) | 2023.06.15 |